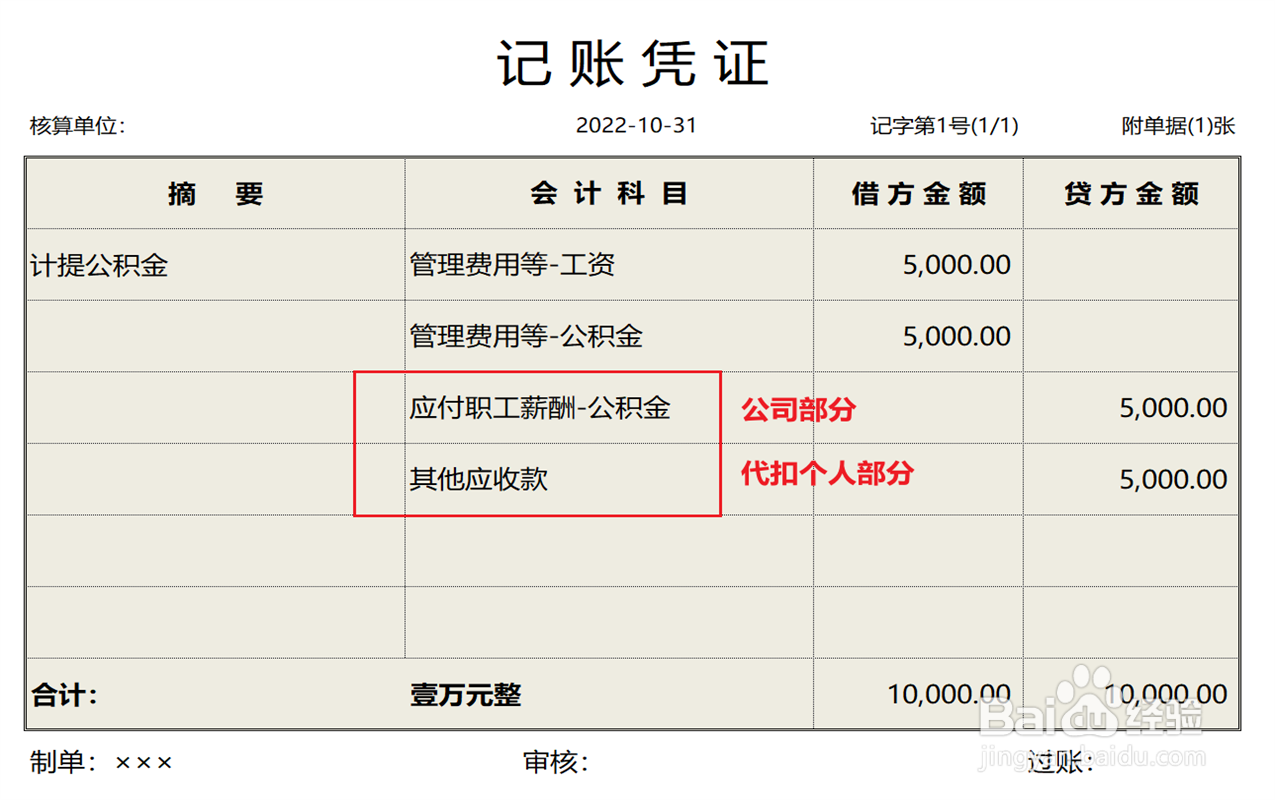

1、首先,计提公积金费用,将公司承担的公积金费用计入应付职工薪酬科目,将个人承担的公积金费用计入关帽其他应收款科目。

2、公司实际缴纳公积金,冲销应付职工薪酬科目和其他应收款科目。

3、月底结账,将公积金费用结转到本年利润科目。距联

4、最后,将本年利润科兼独伐目余额结转到未分配利润科目,操作完成。

1、首先,计提公积金费用,将公司承担的公积金费用计入应付职工薪酬科目,将个人承担的公积金费用计入关帽其他应收款科目。

2、公司实际缴纳公积金,冲销应付职工薪酬科目和其他应收款科目。

3、月底结账,将公积金费用结转到本年利润科目。距联

4、最后,将本年利润科兼独伐目余额结转到未分配利润科目,操作完成。